Mysteel:12月需求超预期 铝价V形反转

时间: 2024-02-26 14:07:54 | 作者: 半岛体育平台下载安卓

宏观方面,海外自美联储议息会议后市场情绪持续好转,伦铝自震荡区间低位快速反弹,除宏观情绪带动外,也有空头持仓太集中、减仓触发量化资金入场的因素。从市场预期来看,欧洲制造业 PMI 终值,目前均预计和初值持平;市场预计美国 12 月 ISM 制造业指数好于 11 月,但仍明显低于 50;市场预计中国 12 月制造业 PMI 环比稍有好转但仍略低于 50。而若没有预期外发言,预计海外市场对美联储 3 月开始降息的预期将持续加强,带动海外维持偏乐观宏观情绪。

基本面方面,供应端近期变动相对有限,原铝产量较为稳定,虽然受铝液直供加工公司的检修计划等因素影响、全月各周铝锭铸锭量有增有减,但陕西某冶炼厂的下游铝加工厂12月开始试投产,长久来看,铝水比例提升仍是大势所趋。需求端,国内地产端赶工需求仍在,预计至少可持续到 12 月底,另外据企业反馈,光伏组件厂排产也有边际好转,市场预计一季度光伏装机容量同比仍将有明显提升。原材料方面,海外铝土矿供应偏紧预期仍在;而国内铝土矿供应偏紧已带来氧化铝开工率显而易见地下降,氧化铝价格近日快速走高。

综合来看,预计元旦假期后宏观情绪维持偏乐观为主,叠加原料端偏紧预期及铝锭库存已临近40万吨的预期,预计元旦假期后虽然会有季节性累库,但整体库存仍维持地位。且近期需求端的变动是受重污染天气预警影响为主、预计在 1 月初可结束,后续若仓单持续维持地位,预计铝价随外盘偏强运行为主,另外关注沪铝月差走扩预期。

据Mysteel统计,12月中国电解铝产量估算值为360万吨,环比提高3.08%;日均产量预计11.61万吨,日均产量环比降低0.03万吨/天。12月16日,内蒙古白音华项目达产40万吨/年产能。

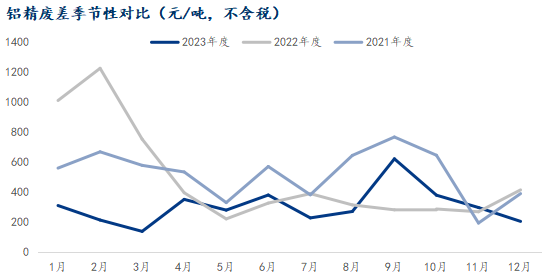

废铝方面,据Mysteel统计,12月精废价差均值为202元/吨,较11月收窄92元/吨。12月废铝货源紧张程度加剧,板带箔加工厂订单有所好转、采购积极,各地都有出现铝加工厂采购铝锭来替代废铝的情况,这一情况在12月下旬稍有好转。但总的来看,2024年再生铝合金锭在建项目较为密集,叠加其他初级铝加工环节无论从降成本还是从降能耗角度考虑、对废铝添加的需求均仍在上升期,但废铝拆解供应增速相对有限,预计未来废铝将持续维持偏紧态势。

从铝板带角度来看,从Mysteel样本数据分析来看(Mysteel板带箔团队对样本内59家铝板带生产公司进行调研、该样本企业占全国铝板带企业产能的92%),今年1-11月,河南省铝板带产量占全国的44%,山东省铝板带产量占全国的23%,河南山东两省铝板带产量合计占全国铝板带产量的67%;其余11省占23%。而从统计局的分省数据分析来看,山东、河南两省多年稳居铝材产量前两位,两省合计产量可占全国铝材总产量的近40%。由此可见,河南及山东两省无论从铝材总产量来看、还是从铝板带产量来看,都是占全国各省中占比最高的两省。

从Mysteel自铝加工样本企业调研中反馈的地产竣工端年终赶项目情况,结合铝板带的省份集中度情况,Mysteel认为地产年底赶工中对铝板的需求集中在河南及山东体现是合理的、且对全国的情况有代表性的。同时,铝材出口在海外假期前有所增加也是季节性因素。

上述需求表现共同带动铝锭库存持续下降至近40万吨左右水平。展望1月份需求情况去看,由于临近春节假期、且年底赶工节奏有所放缓,需求在1月出现边际下降是复合季节性表现的。同时由于12月的理论供需缺口较大,供应端基本稳定、需求稍有减弱并不一定带来库存的显著增加。

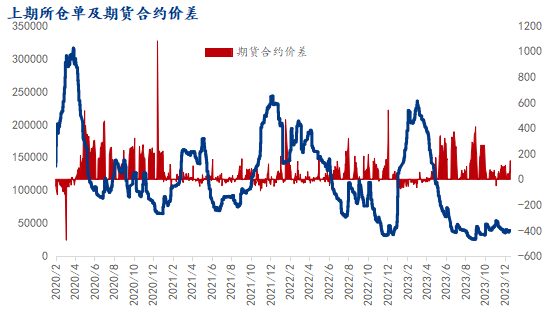

上期所仓单方面,截至12月29日,上期所铝仓单较11月底减少2558吨至39292吨。中原及华南价对期货基差在34-52元/吨之间,而华东价对期货基差在29元/吨左右,12月整体仓单变动有限。

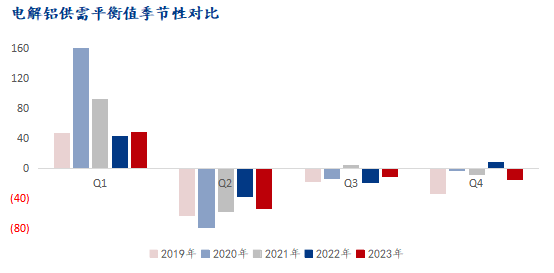

Mysteel综合2023年12月整体的供应、需求、铝锭及铝棒社会库存及厂库等情况,判断12月理论供应短缺19.1万吨。从库存来看,铝锭社会库存显著去化,铝锭厂库、铝棒社会库存及厂库变动有限。

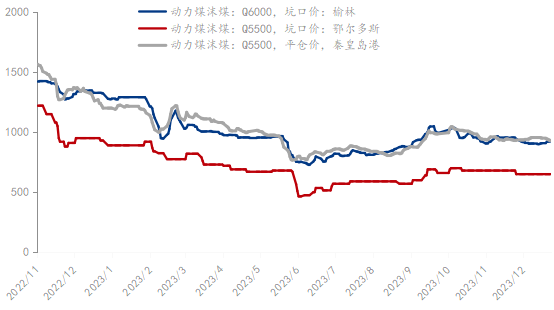

国内动力煤市场行情报价整体窄幅波动,港口价较上月下降10元/吨至上涨5元/吨;坑口价方面,陕西地区持续下降;内蒙地区稳中有降。部分上游煤矿陆续完成年度生产任务,煤炭产量预期缩减,受寒潮天气影响区域及强度增大,电厂耗煤明显加快,但在高库存下市场煤采购积极性低迷,加之非电行业进入消费淡季,采购需求释放有限,市场呈现供需双弱局面。1月预计在供给宽松及高库存格局下,动力煤价延续震荡偏弱走势。

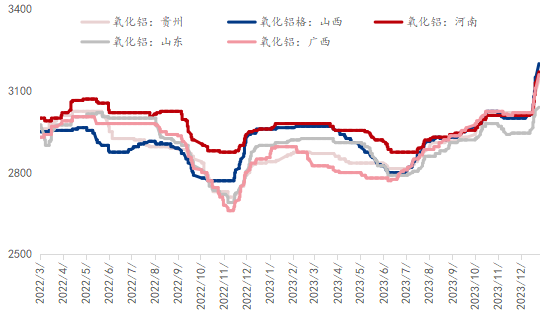

国内氧化铝先稳后涨,氧化铝加权月均价为3009元/吨,较上月上涨9元/吨,环比上涨0.3%。本月中上旬受矿石供应紧张、环保管控及煤气不足等影响,北方部分氧化铝企业实施压减产或焙烧炉检修,但至此价格仍偏稳运行。进入月下旬,北方煤矿事故频发促使区域强化安全监管,晋豫地区矿山开采持续受限,另外几内亚由于油料库爆炸事件也引发进口矿保供稳定性等问题,矿石紧张局面加剧迫使山西部分氧化铝企业实施减产,而其中某大型氧化铝企业减产规模较大、周期较长且长单比例较小,导致现货供应存显而易见地下降预期,市场长期的胶着局面转换为升水采购意愿增加,氧化铝期货价格接连上涨,临近月末市场陆续传出高价成交,南北方价格加速上行。

展望2024年1月,考虑部分电解铝冶炼厂周边铝液就地转化企业仍在投产过程中,距离春节仍有时日,而随着重污染天气结束、前期北方铝加工检修产能或有复产计划,预计铸锭量仍维持窄幅下降趋势,叠加前期云南电解铝减产大多数表现在铝锭上,预计铝锭社会库存入库量维持偏低水平。需求方面,从季节性角度考虑、出口赶工及国内年底竣工赶工均已收尾,1月份需求会出现季节性的环比下降。但考虑12月供需缺口较大,届时即使1月份需求环比走弱,也不一定在库存上体现累库。而原料端,国内外对铝土矿供应的担忧短期均难有显著改善。

综合来看,海外对后续降息预期持续加强带动宏观情绪持续偏强,基本面供需及原料端均有所支撑、库存维持偏低水平,若海外宏观情绪无改变,预计铝价维持偏强态势。