超大尺寸面板80"+的“攻”与“守”

时间: 2023-09-22 18:39:30 | 作者: 半岛体育平台下载安卓

98,现阶段为超大尺寸的顶尖主流尺寸,长期恐将遭100合围。

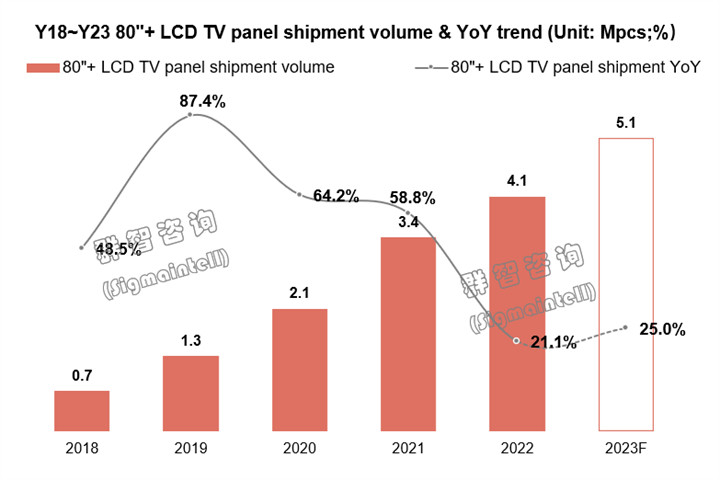

全球电视市场技术革新缓慢,但大尺寸化一直是电视市场发展的主轴。一方面花了钱的人大尺寸电视的青睐带来需求的稳定增长,推动品牌对超大尺寸布局积极;另一方面随着面板厂商产能增加带来供应保障的增强以及成本的下降,巩固了超大尺寸电视市场增势。群智咨询(Sigmaintell)统计多个方面数据显示,2022年全球80+液晶电视面板出货412万片,同比增长21.1%;预计2023年稳定增长并突破500万片,同比增幅达25%,超大尺寸80+液晶电视面板需求有望迎来持续双位数的高增长,成为上下游厂商争相抢夺的潜力赛道。

但纵观整体超大尺寸面板市场,尺寸间存在发展不均衡、潜能有分化等特点。基于此,群智咨询(Sigmaintell)对各尺寸特点及前景进行剖析,具体如下。

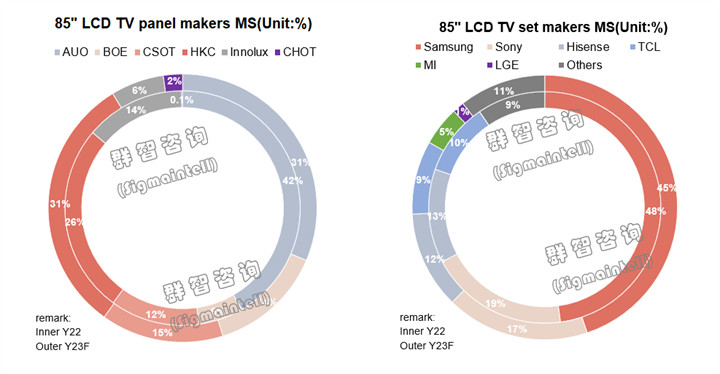

85作为老牌超大尺寸面板,品牌参与度高,面板产能供应最为丰富,成为80+的绝对主力,并逐步收割了80~86等利基性产品的市场占有率。从厂商参与度来看,供应端除了韩厂之外各面板厂均有布局,且持续不断的增加供应,其中友达(AUO)、TCL华星(CSOT)聚焦高端面板生产,京东方(BOE)、惠科(HKC)产能规划积极,品牌选择空间及规划灵活性大幅度的增加。品牌端由三星(Samsung)主导且其他主要品牌均有产品覆盖,品牌参与度高且策略激进。根据群智咨询(Sigmaintell)数据,2022年85面板出货236万片,同比大幅度的增加57.7%;预计2023年出货338万片,维持大幅度增长43.2%;未来几年85面板出货规模将持续增加,并在80+超大尺寸市场之间的竞争中保持领先优势。

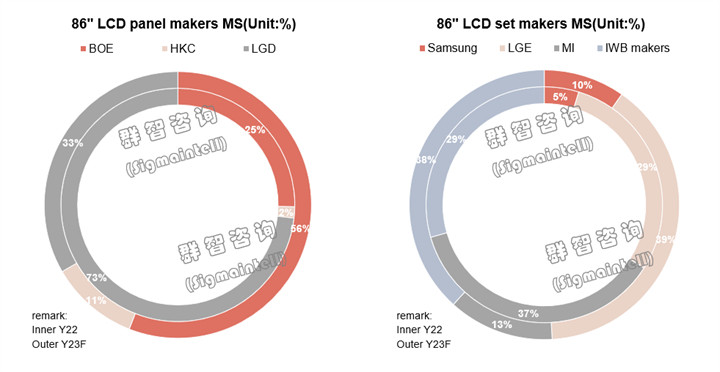

在电视市场与85正面竞争的86面板势能转弱,根本原因有以下三个方面。①面板供应减少,86主力面板厂商LG显示(LGD)产能退出影响供应规模骤减,尽管京东方及惠科稳步量产后承接了部分韩厂退出带来的供应缺口,但供应端头部厂商的退出已对品牌产品策略形成显著影响。②品牌策略收缩,头部品牌LG电子(LGE)和小米(MI)逐步将86产品布局转向85,为86面板需求的稳定性和持续性蒙上了一层阴霾。③86符合教学等应用场景对于商显产品的尺寸需求,受到商显品牌的青睐,挤占了86面板分配给TV应用的规模。根据群智咨询(Sigmaintell)数据,2022年86面板出货148万片,同比增加14.5%;预计2023年出货133万片,同比下降10.1%;未来几年规模恐将持续收缩,并且应用于商显产品的比例预计将持续增加。

90作为常规电梯能够装载的最大尺寸产品,在满足那群消费的人大屏诉求的同时能有实际效果的减少安装成本,终端市场反馈良好。但受面板供应限制,品牌仅作为差异化的补充性产品,影响力有限。

98,现阶段为超大尺寸的顶尖主流尺寸,长期恐将遭100合围。

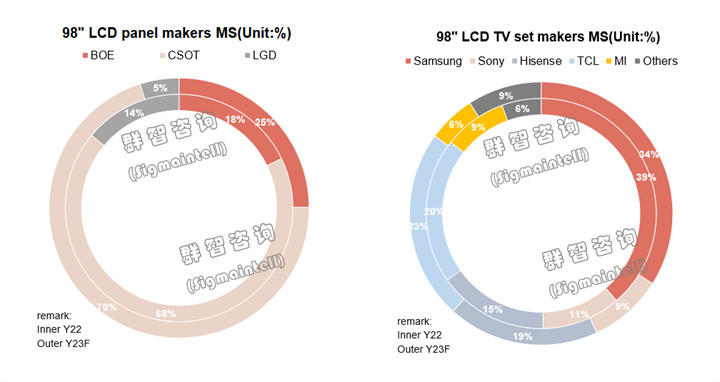

相对于90及以下尺寸电视是常规住宅大屏需求的优先选择,90以上尺寸电视对观看距离以及住宅环境有更加高的要求。因此,产品定位以高端为主,原来以三星、索尼(Sony)等海外品牌为主导。随着面板供应链向中国大陆厂商转移,中国品牌如海信(Hisense)、TCL等策略转为更加积极。与此同时,98面板在G8.5上较高切割效率优势的加持之下,京东方、TCL华星加入供应阵列,进一步夯实98在超级大屏液晶面板的领头羊。群智咨询(Sigmaintell)多个方面数据显示,2022年98面板出货19万片,预计2023年出货29万片,同比增幅达56.4%。但不可忽视的是,100的慢慢地发展对98面板恐将形成合围之势。

100和98在尺寸上的细微差别,使得其在应用场景上并无二致,但消费者对于整“十”的尺寸显得更为青睐。前期索尼等国际大品牌策略积极,中国品牌海信、TCL、小米紧随其后并在供应链优势的推动下快速实现规模的超越。面板供应端,100面板前期由群创独家供应,受G7.5产能限制年产量稳定在1万片左右。随着京东方和惠科在其G8.6上启动100产品量产,同时咸阳彩虹(CHOT)计划下半年也将加入100供应阵营,面板产能将随之大幅度的提高。从成本竞争力来看,当前电视面板价格仍在低位水平,98与100价差逐步缩小,且随着惠科等更多面板厂加入,100面板价格竞争力有望逐步提升。根据群智咨询(Sigmaintell)数据,2022年100面板出货约2万片,整体还处于发展初期,预计到2025年有望超过98面板规模,成为超大尺寸的后起之秀。